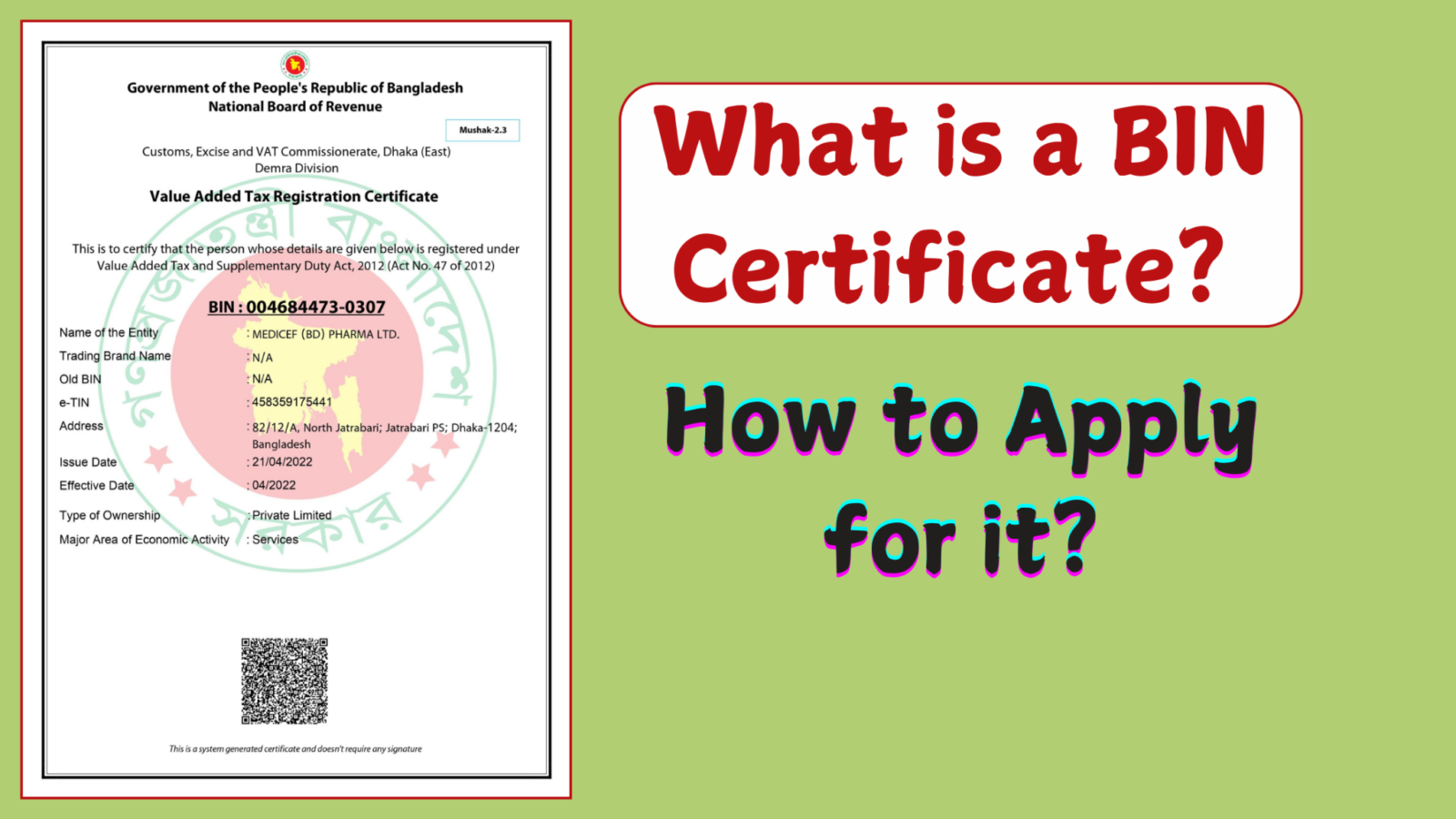

বাংলাদেশে একটি ব্যবসায়িক শনাক্তকরণ নম্বর (বিআইএন) খুলতে, আপনাকে জাতীয় রাজস্ব বোর্ড (এনবিআর) এর সাথে নিবন্ধন করতে হবে। ব্যবসার জন্য BIN একটি অনন্য শনাক্তকারী হিসেবে কাজ করে এবং কর সম্মতি, ব্যাংকিং এবং টেন্ডারে অংশগ্রহণের জন্য অপরিহার্য।

BIN প্রাপ্তির ধাপে ধাপে নির্দেশিকা

১। প্রয়োজনীয় নথি প্রস্তুত করুন:

- বৈধ জাতীয় পরিচয়পত্র বা পাসপোর্ট

- আপডেট করা ট্রেড লাইসেন্স

- করদাতা সনাক্তকরণ নম্বর (TIN) সার্টিফিকেট

- ব্যবসায়িক ঠিকানার প্রমাণ (যেমন, ইউটিলিটি বিল বা লিজ চুক্তি)

- ব্যাংক অ্যাকাউন্টের বিবরণ

- কোম্পানির অন্তর্ভুক্তি সার্টিফিকেট (সীমিত কোম্পানির জন্য)

২। অনলাইন আবেদন:

- NBR-এর অফিসিয়াল ওয়েবসাইট দেখুন।

- একটি অ্যাকাউন্ট তৈরি করুন অথবা লগ ইন করুন।

- সঠিক ব্যবসায়িক তথ্য সহ BIN আবেদনপত্র পূরণ করুন।

- প্রয়োজনীয় নথি আপলোড করুন।

- আবেদন জমা দিন।

৩। আপনার BIN সার্টিফিকেট গ্রহণ করুন:

- NBR আপনার আবেদন পর্যালোচনা করবে।

- অনুমোদিত হলে, আপনি সাধারণত কয়েক দিনের মধ্যে ইলেকট্রনিকভাবে আপনার BIN সার্টিফিকেট পাবেন।

বিস্তারিত পদক্ষেপ এবং নথির প্রয়োজনীয়তা সহ BIN নিবন্ধনের একটি বিস্তৃত নির্দেশিকা পেতে, আপনি বিভাগীয় কনসালটেন্সির প্রবন্ধ: বাংলাদেশে বিআইএন সার্টিফিকেট টোটাল গাইড।